Curexo의 연간 회계. 매출은 늘고 있는데 수익이 안나요?

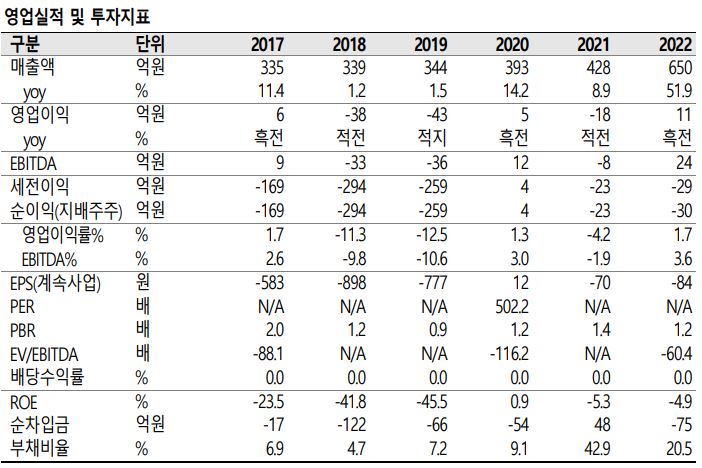

큐렉소는 시가총액 4669억원, 발행주식수 4005만주 규모의 중형주다. 외국인 지분율은 0.63%로 미미하고 배당수익률은 0%로 기대 배당금으로 매수하기 어려운 종목이다. 재무제표를 보면 회사의 외형은 성장하고 있지만 본질은 중요하지 않은 것 같습니다.

큐렉소의 매출은 330억에 머물렀다가 20년 393억, 21년 428억, 22년 650억으로 늘었다. 마이너스. 물론 긍정적인 면은 순차입금이 -75억 원이고 현금을 보유하고 있으며 부채비율이 20%에 달하지만 전반적으로 큰 비율은 아니다. 다만 핵심 영업승률도 한 자릿수로 매우 낮고 ROE가 마이너스인 것도 좋지 않다.

큐렉소의 현재 상황. 의료 로봇의 미래

큐렉소의 가장 눈에 띄는 분야는 의료용 로봇 사업이다. 2019년 보행형 재활로봇 4대 판매를 시작으로 2022년에는 총 62대의 수술로봇과 재활로봇이 판매됐다. 같은 기간 의료로봇 매출은 15억원에서 212억원으로 수직 상승했다. 코로나19 팬데믹으로 인한 비대면 트렌드 확산이 의료용 로봇 수요를 자극한 것도 간과할 수 없다. 하지만 올해는 코로나19의 영향보다는 의료로봇 자체의 장점과 필요성이 더 부각되면서 다시 한번 연간 판매기록을 경신할 것으로 보인다.

의료로봇 분야는 국내보다는 해외에서 재활로봇보다는 수술로봇이 성장을 이끌 것으로 보인다. 특히 무릎 관절 수술로봇인 CUVIS-Joint는 특정 관절 임플란트에 국한되지 않는 개방형 플랫폼을 채용해 글로퍼 시장의 주목을 받고 있다. 인도와 미국에서 진전이 있을 것으로 예상됩니다. 국내에서는 2022년 CUVIS 합동 작전 횟수가 2,000회를 넘어섰다. 고가의 로봇수술의 경우 아직 보머의 활용 대상이 아니더라도 정확하고 부작용이 없는 수술이 필요한 것은 자명하다. 재활로봇의 경우 보험급여가 늘어나고 진료비가 오르고 있다는 점은 긍정적이다.

큐렉소 주가 추이. 최근 상승했지만 추가 상승 여력이 있다?!

큐렉소는 무릎관절, 척추수술로봇 등 자체 개발한 의료로봇과 보행재활용 로봇을 생산·판매하고 있다. 또한 인공관절 수술에 필요한 임플란트 판매사업과 식품원료 무역도 공동으로 운영하고 있습니다.

큐렉소의 주가를 보면 오랫동안 7~8천원대를 유지하다가 최근 강한 회복세를 보이고 있다. 해외 수요가 국내보다 높을 것이라는 예측처럼 미국 MS와 협력해 AI 수술로봇을 제조한다는 점, 의료로봇의 판매 기록 경신 전망 등 호재가 쏟아질 것으로 보여 결과적으로 재고 가격의 증가.

다만 현 주가는 말 그대로 기대감을 높인 주가라는 점에서 과대평가됐다는 평가다. 물론 적정가도 9,000원에서 10,000원 정도이니 그리 불연속적인 수치는 아니다. 당장 올해 영업이익을 개선할 수 있는 직접적인 요인이 있다면 매수하는 것도 나쁘지 않을 것 같습니다.